- ウェルスナビを使っていたけど自分でも運用してみたくなった

- ウェルスナビの手数料が気になり始めた

- ウェルスナビよりも効率よく運用したい

「AIが自動で運用してくれるし、とりあえずウェルスナビで投資を始めてみるか!」「投資をしたことないからまずは自動で任せてみよう」

こんな気持ちから、深く考えずに投資家デビューをした方も多いのでは?

ウェルスナビで投資を始めて利益が出てきていて嬉しい反面、少し運用した今、冷静に考えてみると、

「手数料が少し高い?」、「自分でポートフォリオを作って運用した方がいいかも?」

というようなことを思われている方も多いのでは?

本記事では、ウェルスナビで投資を始めたけど、手数料を抑えるために自分で運用を始めたいと考えている方に向けて、ウェルスナビを解約するときに考えておくべきことを紹介します。

全額出金・解約をする前に、しっかりと考えて資産を減らさずに次の運用に備えましょう!!

解約前に考えておくべきこと

現時点での譲渡益はいくら?

譲渡益にかかる税金はいくら?

次に運用する投資先の手数料はいくら?想定運用期間は?

譲渡益にかかる税金分を手数料差で何年かけるとペイできるのか?

上記に挙げた項目通りに、ご自身の状況を考えてみてください。

「譲渡益にかかる税金分を手数料差で何年かけるとペイできるのか」これが想定の運用期間より短ければ、即解約しましょう。

早ければ早いほど、手数料の差分が利益につながります。

逆に長期保有が前提でない場合は、譲渡益に対する税金が早くかかるため、その分に対して複利がかからず、資産形成が遅れてしまいます。

筆者の例

筆者は約2年前からウェルスナビでの運用を月1万円ずつ始めました。

定年後の資金や、何か子どもに必要になったときのためにと思い、長期保有することを考えていたので、リスク許容度は5で設定していました。コロナショックの影響もあったりと一時的に10%以上も下落することがありましたが、2020年12月2日時点では、米国の株価が高騰していることもあり、ドル換算で19%以上の利益が出ていました。

海外のインデックスファンドなので為替の影響も受けるため円ベースでは約13%程度でしたが、利益にはなっていました。

内訳としては投資元金は46万円で利益は約6万円でした。このとき、この利益の6万円の約20%が税金として持っていかれます。

その額は約1万2千円となります。この税金としてとられる分を、ウェルナビの1%の手数料と新しく運用を始める先の手数料差でどれだけの期間をかけて取り戻せるのかを計算してみましょう。

50万円から運用を始めると考えます。

ウェルスナビで設定されていたポートフォリオ通りに組んだ場合、総手数料は以下のように年間約470円となります。

一方、ウェスナビで年間で1%の手数料がかかるため、年間5000円かかります。

すると年間で約4500円の差が生まれます。

ウェルスナビ解約時に取られた税金は1万2千円だったので、3年もあれば手数料で取り戻すことができます。

そこから先は手数料差分プラスになりますよね。

さらにそのプラス分は複利が効いてきたり、また、運用する額が大きくなるほどかかる手数料の差も大きくなったりと、長期でみると大きく変わってきます。どれだけ変わってくるのかは次で紹介します。

50万円運用時年間手数料

| 投資金額(万円) | 投資割合 | ETF経費率 | ETF手数料(万円) | |

| 米国株(VTI) | 17.5 | 35% | 0.03% | 0.00525 |

| 日欧株(VEA) | 16.5 | 33% | 0.05% | 0.00825 |

| 新興国株(VWO) | 7.5 | 15% | 0.1% | 0.0075 |

| 米国債券(AGG) | 2.5 | 5% | 0.05% | 0.00125 |

| 金(GLD) | 3.5 | 7% | 0.4% | 0.014 |

| 不動産(IYR) | 2.5 | 5% | 0.42% | 0.0105 |

| 合計 | 50 | 0.04675 |

年間手数料比較

| ウェルスナビ手数料 | 5000円 |

| ETF手数料 | 467.5円 |

| 手数料差 | 4532.5円 |

手数料差を運用すると将来どれだけ変わる?

金融庁のHPに資産運用シミュレーションというものがあります。

仮に300万円をウェルスナビで運用していて、自分でETFを購入して運用し始めたとします。

ウェルスナビでは年間1%手数料がかかるため、300万円運用していると年間3万円手数料がかかります。

一方、自分で運用を行うと年間手数料は2805円に抑えることができます。

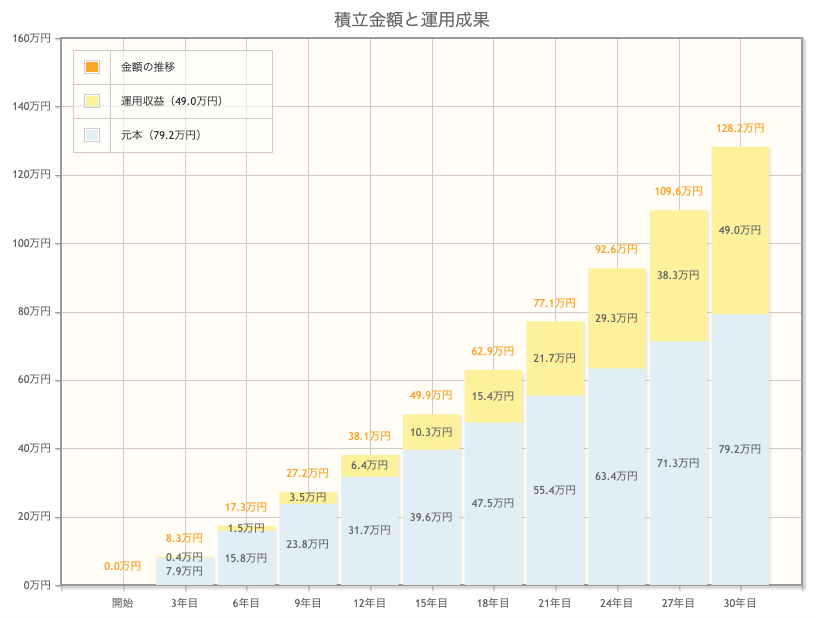

その差年間で27195円となります。ここで、金融庁の資産運用シミュレーションを使って手数料差の額(月あたり約2200円)を利回りを5%として30年間運用を続けたとするといくらになるでしょうか?

シミュレーションの結果、なんとその額128.2万円。

これは運用する額や期間が大きくなるほど、長くなるほどさらに大きくなります。

複利の力はすごいですよね。手数料もバカにできないことがお分かりいただけたでしょうか。

このような理由も含めて、筆者はウェルスナビを解約しました。

300万円運用時手数料

| 投資金額(万円) | 投資割合 | ETF経費率 | ETF手数料(万円) | |

| 米国株(VTI) | 105 | 35% | 0.03% | 0.0315 |

| 日欧株(VEA) | 99 | 33% | 0.05% | 0.0495 |

| 新興国株(VWO) | 45 | 15% | 0.1% | 0.045 |

| 米国債券(AGG) | 15 | 5% | 0.05% | 0.0075 |

| 金(GLD) | 21 | 7% | 0.4% | 0.084 |

| 不動産(IYR) | 15 | 5% | 0.42% | 0.063 |

| 合計 | 300 | 0.2805 |

年間手数料比較

| ウェルスナビ手数料 | 30000円 |

| ETF手数料 | 2805円 |

| 手数料差 | 27195円 |

手数料差額運用成果図(月2200円 利回り3% 30年間運用シミュレーション 金融庁HPより)

さいごに

ウェルスナビを解約する前に確認すべきことは以下です。

現時点での譲渡益

譲渡益にかかる税金の額

次に運用する投資先の手数料額

譲渡益にかかる税金分を手数料差で何年かけるとペイできるのか

これを確認して自分で設定している運用期間よりも短いのであれば変更した方が効率よく運用をすることができます。

少し面倒ではありますが、自分でしっかりと確認、理解して運用することが大事です。

ロボアドバイザーに任せるのは楽ですが、その分、コストがかかってしまいます。

1年で考えると大した額ではないと思うかもしれませんが、長期でみると複利の力も効いてすごい額になります。

短期での投資を考えられている方は複利が効きにくいので別ですが、長期運用を考えている方は知識をつけて自分で運用を始めてみましょう。

コメント